推动物业行业发生“质变”的、除了疫情还有这些……

存量时代的到来将物业管理行业推向舞台中央。物业服务企业乘风而上,获得快速发展。

站在二零年代的起点展望 21 世纪第三个十年,多元业态的布局、科技的应用、多种经营的发力及资本的注入,为物业管理行业带来「质变」的可能。

行业规模 500 亿平,非住宅拓展正当时

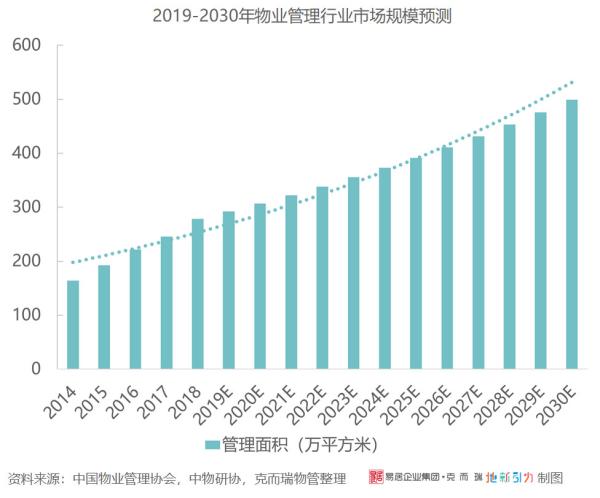

2019 年,全行业管理规模超过 300 亿平方米。

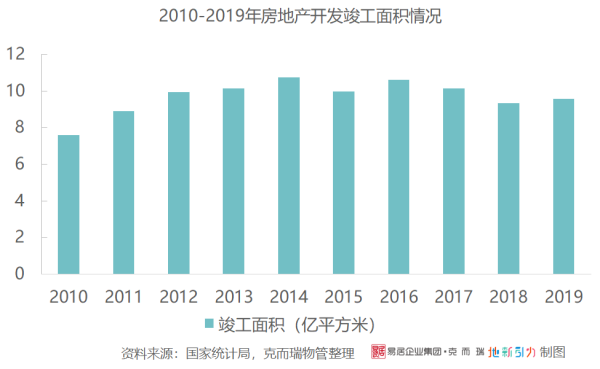

过去的十年,仅房地产开发年均贡献新增物业管理面积 9.7 亿平,持续扩充着行业管理体量。而新的十年,服务的「新场景」正进一步打开。

首先,房地产开发仍将成为物业管理体量提升的主要推动力。按照过往城镇化增速估算,房地产行业仍有 10-15 年黄金发展期。预计到 2030 年,仅房地产开发层面将为物业管理行业提供近 120 亿平方米的增量。

其次,随着政府机构改革不断深化,原本由政府「大包大揽」的城市及乡镇的物业管理职能将由市场化物业服务企业承担,城市服务具备进一步探索的可能。

最后,政策性的机会同样存在,如过去的「三供一业」分离移交及新近的军队营区物业管理社会化等也将为物业服务企业进入新的服务场景提供机会。

克而瑞物管基于模型测算,除房地产开发带来的增量外,相对于2018年,城镇存量物业覆盖率的提升将带来近 24 亿 的增量。除房地产开发外,公建、学校等其他物业的增量及覆盖率的提升也能带来约 20 亿的市场规模;而企业在城市服务、乡镇治理等物业领域积极探索,有望增加超过 50 亿的规模空间。

综上,预计 2030 年全国物业管理行业管理规模或接近 500 亿 。

按照 2018 年度 500 强物业服务企业平均物业费 3.08 元/平米・月,并考虑一定的物业费价格增长,预计 2030 年基础物业服务市场规模将超过 2 万亿。从基础物业服务到增值物业服务,整体市场规模或会冲到 3 万亿。

上市企业迅速达百家,渠道向 A 股拓宽

步入房地产的下半场,资本市场对物业管理行业伸出了橄榄枝。在资本红利催化下,企业通过上市获取资金,并将融资用于战略性扩张及科技升级,为自身今后的发展抢占先发优势。

2020 年,物业服务企业的上市热潮将继续。克而瑞物管统计,目前建业新生活、兴业物联、烨星集团、正荣服务等公司已向港交所递交上市申请表,还有华润置地、世茂集团等多家房企也有物业分拆上市的计划。详见克而瑞物管 2019 年度总结之资本篇。

目前,新三板仍有超过 40 家物业服务企业,以港股上市盈利要求为基准测算,约有 8 家符合 2020 年赴港上市的盈利要求。如果放大至行业 500 强企业,根据类似方法测算,符合上市标准的企业约有 100 多家。

注:仅根据基础盈利要求做测算,2019全年数据为预测数据

目前通过 IPO 或者借壳上市的方式登录资本市场的内地物业服务企业共有 24 家,其中 A 股 3 家,港股 21 家。

从数量上看,港交所成为物业服务企业上市首选之地。物业服务企业热衷于赴港上市,虽然一部分原因在于港交所市场相对成熟,且容易吸引国际资本,但更重要的原因恐怕仍是「迫不得已」。

在「房住不炒」的背景下,证监会收紧上市房企的融资渠道,附属于地产公司或与地产公司关联交易比重较大的物业公司难以「过审」。

不过,相对于港股市场, A 股不仅具备更为广泛的投资者,能够有效降低发行风险,后期也易于得到真实的估值和股价反馈,而且由于较高的门槛,对登陆 A 股上市的企业而言,本身就是对企业实力的认证。

在这样的背景下, 2019 年以前仅有南都物业一家登陆 A 股。但进入 2019 年,物业服务企业登陆 A 股的数量增加。

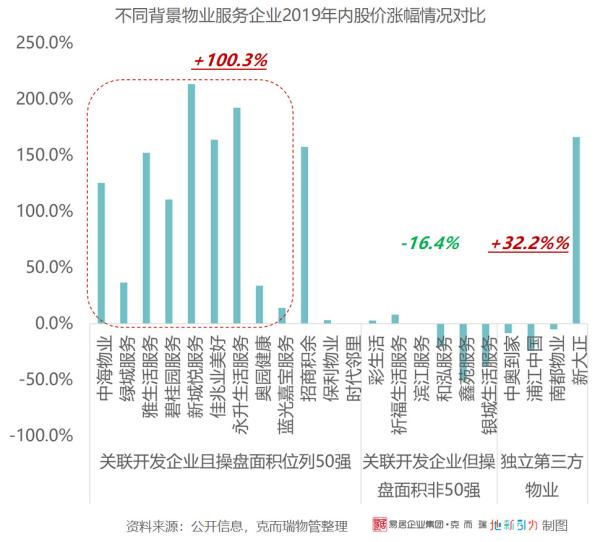

从 A 股市场对物业企业的反馈来看,登陆 A 股的企业股价能获得较高的涨幅。新大正自上市以来股价涨幅超过 140% ,而招商积余的表现更加出色,股价相对发行价上涨 279% 。

物业股在 A 股市场受热捧,未来企业或将打开登陆资本市场的新通道。

「收并购」提速,向非住宅及产业链延伸

物业服务企业仍在积极跑马圈地,但基于竞争、盈利及综合实力提升等方面的考虑,收并购的目标呈现新的特征。

首先,在收购标的选择上,企业开始倾向于优质的地方性非住宅物业服务龙头。

据中物研协数据,500 强企业布局住宅物业比例高达 95.6% ,传统的住宅物业市场格局已相对成熟,竞争较为激烈,企业迫切需要寻找新的发展空间。

从近期企业动作来看,雅生活、碧桂园服务、佳兆业美好等企业均通过收购专注于非住宅物业服务的公司,布局政府、公建、商业及产业园区物业。

此外,企业亦倾向于围绕相关产业链布局,提高横向服务能力。

国际龙头物业企业如索迪斯、永旺永乐等,其通过收购游船服务、餐饮服务、家居护理等公司实现横向多元发展,取得了巨大的成功。国内也有绿城服务等企业在横向服务上进行了丰富的布局。

与国际成熟企业对比,物业服务企业横向扩充与纵向深耕一起,为未来发展打开新的空间。

智慧物业「摸石头过河」,多种经营急需破局

智慧物业方面,经过一段探索后,开始走入深水区,「摸石头过河」成为重要特征。

首先,社区场景更加复杂对技术落地提出更高要求。智慧社区内各项技术与服务更加趋向融合,场景的丰富,需要更密集的技术注入。

其次,如何筛选合适的技术并与具体的场景结合,考验企业的模式设计能力。合适的模式应以业主需求为导向,为同一客户提供具备连贯体验的产品。

最后,物业服务企业在推进智慧服务时面临决策困境。在动辄数百甚至数千小区的管理规模下,如何确保整体战略的方向不偏离,如何测算成本投入的合理程度,成为想要在智慧服务领域有所作为的企业面临的重大决策问题。

多种经营方面,对增值服务潜力的「过度乐观」实际上较早透支了对物业管理行业成长空间的预期。

据克而瑞测算数据显示,2018 年物业管理行业来自于社区服务的真实收入仅在 600 亿左右,与「万亿」空间相去甚远,社区增值服务潜力亟待挖掘。

从业务逻辑上看,企业不一定必须依赖增值服务实现业绩成长。目前行业正在规模成长期,规模扩张带来的收入增长一段时间内仍会保持。

但随着规模增长进入稳定期,基础物业费的天花板显而易见,为了保持行业持续增长,对经营业务的「深挖」是必然。

当前,虽然企业都在布局经营业务,但盈利能力较弱,盲目跟风,布局与自身资源不匹配的业务的情况并不鲜见。比如,布局新零售领域,却缺乏供应渠道及品类优势;团购业务仍依赖季节性、偶发性的消费行为,难以支撑企业的长期稳定增长。

面向未来,物业服务企业有望更聚焦自身具有核心优势和资源的业务,在成长性较高的新领域培育业务竞争力,实现业务结构的优化和转型。

行业集中度快速上升,企业间分化加剧

首先,企业在规模上的分化现象将加剧。

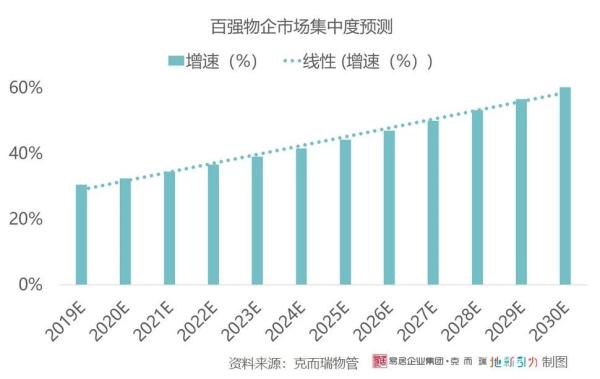

2019 年百强物业服务企业规模集中度仅为三成左右,但通过较强的内生增长能力并结合收并购,预计未来十年,百强物业服务企业市场集中度将快速升至 60% 。小企业被整合的趋势将凸显。

其次,企业在资本市场的表现也将分化。

以不同背景来梳理上市物业服务企业在资本市场的表现,关联开发企业且操盘面积位列 50 强的物业企业年内股价涨幅较高,而母公司开发能力不强或独立第三方物业服务企业的股价多数出现下跌。

不难发现,资本市场对上市物业企业更加理性。物业服务企业的管理面积成为企业发展潜力最直接的支撑。

因此,土储面积大的开发企业旗下的物业公司更容易获得资本市场的青睐。而对于第三方物业公司而言,更需要强大的市场化拓展能力及收并购力度,从而保证管理面积的持续扩张。

除了规模和资本,基于服务能力、商业模式、业务布局等方面的竞争才刚刚开始,这也必将拉开物业服务企业之间的差距,在提升行业整体能级的同时诞生一批明星企业,并淘汰更多不能看到并拥抱变革的企业。

如果说企业的跑马圈地推动了行业的「量变」,站在新起点,科技、资本、多元业态及多种经营的不断演进,使企业发展更回归塑造「美好生活」的本源。

我们相信,摈弃了「物业管理」的单一定位,在「生活服务」的想象之下,物业管理行业在新十年存在更多「质变」的可能。

微信扫一扫

微信扫一扫 豫公网安备 41130202000386号技术支持:创世网络

豫公网安备 41130202000386号技术支持:创世网络